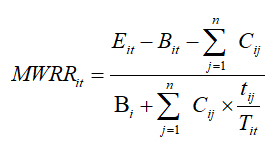

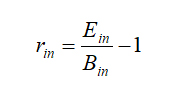

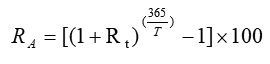

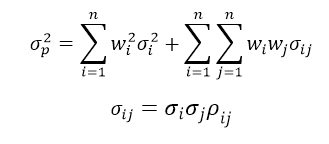

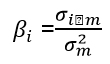

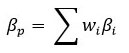

توجه به بازده یک سبد اختصاصی ( پورتفوی سهام) بدون در نظر گرفتن ریسک آن اشتباه رایجی می باشد که اکثر سرمایه گذاران مرتکب می شوند به عبارتی ریسک و بازده در کنار هم باید مورد توجه قرار گیرند. بهترین معیار محاسبه ریسک یک سبد اختصاصی نیز محاسبه انحراف معیار بازده سبد(پورتفوی) می باشد.

روش محاسبه ریسک پورتفوی بشرح زیر می باشد :