محاسبه بازده سبد اختصاصی

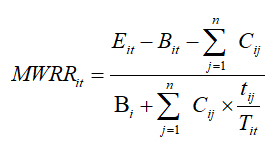

در اینجا ذکر کردیم، که از بازده پول وزنی ( Money Weighted Rate of Return ) برای محاسبه بازده سبد اختصاصی استفاده میگردد. فرمول محاسبه بشرح زیر است:

که در آن:

-

- MWRR= بازدهی سبد اختصاصی در دورۀ t

- E= ارزش سبد اختصاصی در پایان دورۀ t

- B= ارزش سبد اختصاصی در ابتدای دورۀ t

- C= جریان نقدی jام سبد اختصاصی در دورۀ t (افزایش سرمایه سرمایهگذار طی دوره به عنوان جریان نقدی ورودی و برداشت وی از سبد اختصاصی بهعنوان جریان نقدی خروجی تلقی میشود. جریان نقدی ورودی با علامت مثبت و جریان خروجی با علامت منفی خواهدبود)

- t= زمان باقیمانده (به روز) از تاریخ وقوع جریان jام سبد اختصاصی تا پایان دورۀ t

- T= طول کل دورۀ زمانی مورد نظر t (به روز)

برای مثال فرض کنید، یک سرمایه گذار با انعقاد قرارداد با سبدگردان آرکا، در تاریخ اول فروردین 1399 مبلغ یک میلیارد تومان در اختیار سبدگردان قرار داده است. بر اساس توافق مقرر شده، کارمزد ثابت سبدگردان بورس ، یک درصد سالانه باشد و کارمزد متغیر آن به اینصورت است، که تا بازده 25 درصد سالانه، صفر و تا بازده 40 درصد سالانه نسبت به مابه التفاوت کارمزد متغیر 20 درصد محاسبه میشود؛ و در صورت کسب بازده بالاتر از 40 درصد کارمزد متغیر 25 درصد از بازده مازاد کسب شده باشد. به این نحوه محاسبه کارمزد اصطلاحا روش پلهای گفته میشود. به صورت خلاصه، توافق سرمایه گذار و سبدگردان آرکا بشرح زیر است:

| بازده | کارمزد متغیر سبدگردان |

| تا 25 درصد | صفر |

| تا 40 درصد | 20 درصد نسبت به مازاد 25 درصد |

| مازاد بر 40 درصد | 25 درصد نسبت به مازاد 40 درصد |

| کارمزد ثابت سبدگردان | 1 درصد سالانه |

فرض کنید در تاریخ 31 خرداد 1399، ارزش روز پرتفوی سبد اختصاصی، برابر با 1 میلیارد و 300 میلیون تومان است و سرمایه گذار درخواست کرده تا 300 میلیون تومان از سبد اختصاصی برداشت نماید. در تاریخ 30 آبان ماه، ارزش سبد اختصاصی برابر با 1 میلیارد و 500 میلیون تومان بوده و سرمایه گذار مبلغ 500 میلیون تومان بهعنوان آورده جدید به حساب سبد خود واریز نموده است. در پایان سال 1399 ارزش سبد اختصاصی سرمایه گذار مبلغ 1 میلیارد و 900 میلیون تومان است. همچنین میانگین ارزش روزانه سبد اختصاصی طی کل سال معادل 1 میلیارد و 500 میلیون تومان است.

با مفروضات بالا محاسبه بازده پول وزنی سبد فوق بشرح زیر خواهد بود:

- 1.900.000.000 : ارزش پایانی سبد اختصاصی

- 1.200.000.000=1.000.000.000-300.000.000+500.000.000 : خالص آورده سرمایه گذار

- 700.000.000=1.900.000.000-1.200.000.000 = سود سبد اختصاصی

محاسبات بالا مربوط به صورت کسر در فرمول بالا است. حالا باید مخرج کسر را محاسبه کنیم تا بتوانیم بازده پول وزنی را محاسبه کنیم.

| (A*(B/C | C | B | A | تاریخ |

| مبلغ تعدیل شده | کل دوره قرارداد(روز) | تعداد روز مانده تا پایان قرارداد | واریز ( برداشت) | |

| 1,000,000,000 | 366 | 366 | 1,000,000,000 | 1399/01/01 |

| 223,770,492- | 366 | 273 | 300,000,000- | 1399/03/31 |

| 336,065,574 | 366 | 246 | 500,000,000 | 1399/08/30 |

| 1,112,295,082 | مبلغ تعدیل شده آورده سرمایه گذار | |||

| * واریزیها با علامت مثبت و برداشتها با علامت منفی در محاسبه منظور می گردد. | ||||

بازده پول وزنی سبد فوق عبارت است از تقسیم سود سبد بر مبلغ تعدیل شده آورده سرمایه گذار:

63% = 700.000.000/1.112.295.082 : بازده پول وزنی سبد

محاسبه کارمزد سبدگردان

همانطور که ذکر شد کارمزد سبدگردان بورس از دو قسمت کارمزد ثابت و کارمزد متغیر تشکیل میگردد:

15.000.000= 1%* 1.500.000.000 : کارمزد ثابت سبدگردان

کارمزد متغیر بشرح زیر محاسبه می گردد:

| مبلغ کارمزد | ضریب کارمزد متغیر | نحوه محاسبه | مبلغ | شرح |

| A | 1,112,295,082 | مبلغ تعدیل شده آورده | ||

| B | 700,000,000 | کل سود سبد | ||

| C=A*25% | 278,073,770 | 25 درصد بازده | ||

| D=A*40% | 444,918,033 | 40 درصد بازده | ||

| 33,368,852 | 20% | E=D-C | 166,844,262 | مازاد 25 درصد تا 40 درصد |

| 63,770,492 | 25% | F=B-D | 255,081,967 | بازده مازاد بر 40 درصد |

| 97,139,344 | جمع کارمزد متغیر سبدگردان | |||

جمع کارمزد سبدگردان برابر است با جمع کارمزد متغیر و کارمزد ثابت :

112.139.344= 15.000.000+97.139.344 : جمع کارمزد سبدگردان

خالص بازده سبد اختصاصی

عملا با کسر کارمزد سبدگردان، بازده واقعی سبد اختصاصی که نصیب سرمایه گذار میشود، کاهش مییابد در مثال فوق بازده سبد اختصاصی که نصیب سرمایه گذار میشود بشرح زیر است:

53%= 1.112.295.082/ (700.000.000-112.139.344) : خالص بازده پول وزنی سرمایه گذار

بهعبارتی کارمزد سبدگردان بورس حدود 10 درصد از بازدهی سبد را کسر میکند.